子供が成長して上の学校に進むと、自宅を出て寮や下宿先に移るケースが出てきます。

そうして大学の学費を振込む、毎月の生活費を仕送りする、といった手続きが必要になります。

遠方の住所地にいる場合、銀行振込みをするのが一般的ですが、手数料が気になりますね。

最近では電子マネーをスマホ間でやり取りする方法も確立されていますが、現金には対応しておらず、銀行振込みにしたいケースもまだまだ多いです。

この記事では、大学の学費や毎月の生活費の送金や仕送りを安価かつお手軽にするための方法について紹介します。

主に下記の3つができるようになります。

①振込み手数料を0円にする

②毎月の振込み手続きを自動化する

③毎月の入金手続きを自動化する

これらの操作は、特定のネット銀行で口座開設すれば、パソコンやスマホからネットバンキングにて設定できます。

特に振込み手数料を0円にする方法が気になりますね。

これらは主には下記のような条件をクリアできれば0円となることが多いです。

- 銀行口座の残高を10万円など、一定額以上にキープする

- 銀行口座を給与振込み口座に指定する

- 銀行で住宅ローンの設定をする、などの条件が代表的です。

条件は銀行によってさまざまで、他にもありますので、以下に順次紹介して行きます。

振込み手数料を0円にする方法

振込み手数料を0円にする代表的な方法は、同じ銀行内での支店間取引をする方法ですが、ネットバンキングなら、別の銀行あてであっても月3回~5回程度の回数ならば、振込みを無料にすることができます。

例えば下記の銀行です。

| 銀行 | 手数料 他銀行へ | 無料化 条件 | 自動振込 自分 → 別銀行 | 自動入金 別銀行 → 自分 |

|---|---|---|---|---|

| S銀行 | 77円/回 | ※1 | 可能 | 可能 |

| I銀行 | 110円/回 | ※2 | 可能 | 可能 |

| P銀行 | 145円/回 | ※3 | 可能 | 可能 |

| R銀行 | 145円/回 | ※4 | 可能 | × |

| G銀行 | 145円/回 | ※5 | 可能 | × |

| M銀行 S**Cダイレクト | 330円/回 | ※6 | 可能 | × |

S銀行

証券口座と連携させてよく使われるネット銀行だが、株の取引をしなくても問題なく使える。

低手数料、高金利、便利なオンラインバンキング。

※1

スマホでの本人認証と連携する設定を行っていれば、振込み手数料が月あたり5回無料となる など

I銀行

全国に大型ショッピングモールを展開する企業母体が運営する銀行で、店舗内に支店を設置し利便性が高い。店舗ネットワーク、便利なATM、多彩なサービス。

※2

銀行に給与振込みを設定すれば月あたり1回無料、住宅ローンを設定すれば月あたり3回無料 など

P銀行

代表的なスマホ決済機能と提携しモバイルバンキングとデジタル決済の統合を図っている銀行。

スマホ決済統合、キャッシュバック、便利なアプリ。

※3

銀行に給与振込みの設定を行えば月あたり3回無料 など

R銀行

超巨大な経済圏を持ち、通販事業や証券、通信など多岐にわたる事業を運営する企業母体が運営するインターネット銀行。

※4

銀行の預金残高10万円で月あたり1回無料、残高50万円で月あたり2回無料、100万円で月あたり3回無料 など

G銀行

スマートフォンアプリを通じてデジタルバンキングを提供している。

ネット専業、低コスト、スマホで完結。

※5

口座開設で月あたり1回無料、外貨預金30万円で月あたり2回無料、デビット利用30万円で月あたり2回無料 など

M銀行

大手都銀でありながらネットバンキングのサービスを提供し、新たなスマートフォンアプリサービスを展開中。

※6

新スマートフォンアプリサービスを設定で月あたり3回無料 など

毎月の手続きを自動化する

振込み手続きの自動化

毎月指定した日に指定した先に自動的に振込みを行うことをネットバンキング上で設定できます。

この記事ではこれを、定額自動振込みと呼びます。

前述の方法で条件をそろえれば、定額自動振込みの手数料を0円にすることができます。

入金手続きの自動化

開設済みの銀行口座からネット銀行あてに、毎月一定額を引っ張って来る入金手続きで、この記事ではこれを定額自動入金と呼びます。

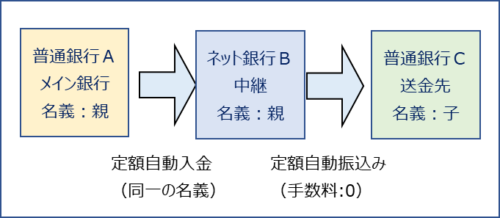

各家庭のメインバンクが都市銀行や地方銀行である場合、手続きの自動化や手数料の無料化をすることが難しいので、一旦ネット銀行に決まった額を移動させて、その後手続きすることで自動振込みや手数料の無料化をすることができます。

例えば「家庭のメインバンクである都銀Aから、毎月5日に80,000円をネット銀行Bに移動する」です。

その後、ネット銀行Bから銀行Cへ、振込み手続きの操作を行います。

なおこの定額自動入金を行うには、銀行Aとネット銀行Bの名義人を同一にする必要があるので、銀行口座開設時は注意が必要です。

おススメの手続きパターン

手続きとしては下記のパターンがあります。

各家庭の事情に合わせて最適な方法を選んでください。

おススメパターン1

ネット銀行を中継口座として開設する。

一番メインのパターンはこれです。

まずネット銀行Bを開設(親名義)し、中継用の銀行とします。

ネット銀行Bは、定額自動入金設定が必要なので、前述の6つのうち、S銀行,I銀行,P銀行の3つのどれかにします。

子供用には銀行Cを開設(子名義)します。

銀行Cは振込みを受け取るだけなので、普通銀行でもネット銀行でもどれでも構いません。

利便性とATMの手数料等をメインに考えてください。

定額自動入金の設定

銀行BとCの開設ができたら、銀行Aから、銀行Bに必要な額を移動させる手続きを行います。

定額自動入金の設定です。

例えば、「毎月5日に、10万円をB口座に入金せよ」と言った手続きになります。

この操作は銀行Bからの手続きで行います。入金なので手数料は0円です。

定額自動振込みの設定

定額自動入金の手続きによって、銀行Bには毎月、一定額が入金される状態になっています。

上の例で言えば、毎月10万円入金があるはずです。

ここから子供用の銀行Cへ、定額自動振込みの手続きとなります。

例えば、「毎月20日に、8万円をC口座に振込みなさい」と言った手続きになります。

この操作も銀行Bからの手続きです。

本来は振込み手数料がかかりますが、前述の条件をクリアしていれば、手数料は0円となります。

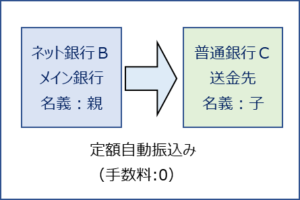

おススメパターン2

メインバンクとしてネット銀行を開設する。

給与振込みやクレジットカード決済などの家庭のメイン銀行をネット銀行に変えてしまってもよい場合で、パターン1の省略型です。

メインとするネット銀行Bには、定額自動振込みができる6つの銀行のどれかを選びます。

この方法のメリットは、振込み手数料の条件がクリアしやすくなることです。

預金残高が潤沢になる、給与振込みの指定にする、銀行取引の回数が増える、などです。

また住宅ローンを利用することを条件にしているネット銀行の場合には、ローンの利率が比較的低く抑えられていることも多く、振込み手数料0円の条件とも相まって一石二鳥です。

それ以降はパターン1と同じです。

子供用の銀行Cを振込み先に設定して定額自動振込みの設定をしてください。

同様に手数料は0円です。

まとめ

以上、銀行間の送金と手数料の無料化について書いてきました。

ネット銀行が普及して振込みもかなり便利になりました。

私が大学生の頃はネットバンキングなどは存在せず、別の金融機関で毎月お金を振り込む手続きを親にしてもらっていたので、「手数料が無駄に高いなぁ」とこぼしていたのを記憶しています。

子供の生活のための仕送りだと考えれば仕方ない面もありますが、毎月発生するものですし、一見無駄に思える費用なので無くすことができればそれに越したことはないですよね。

私の子供が仕送りをする側になったら、スマホで完全に送金が完了するような時代になっていて、こういった銀行送金の手続き自体が必要なくなっているかも知れません。

今後も便利な送金手続きについて、ウォッチングを続けて便利な機能があったら発信していきたいと思います。

最後まで読んでいただき、ありがとうございました。

ー了ー

コメント